时下夏秋瓜代,天气开始凉快,而银行理财却已提早入冬。据融360监测数据表现,本年9月银行理产业物的匀称预期年化收益率为4.49%,再创近两年新低。同时,来自银率网的数据表现,9月份有108款产物的预期收益率低于3%,有546款产物的预期收益率落在3%(含)到4%区间,较上月增长19.21%。

4 `- O# I( B1 I, S: h

2 u5 J! F& o- F( D0 a* h5 I9 W1 Z$ Z+ k0 \8 l1 m

先看发行量:

$ @# @! Q4 M0 ^- Y) Q' D( |( f) b D r, k/ R) X

4 M' X' a2 C' Z; V 4 M' X' a2 C' Z; V

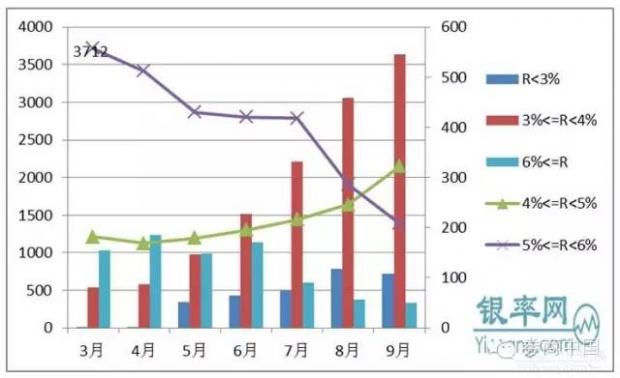

# Q2 U( n7 I3 L; h* r2 h! d* f( ?各收益区间人民币非结构性理产业物月度发行数量走势

# u: R& z; v5 g% u7 }5 F9 y l) H: Z! Q/ G2 a$ i

( |: p2 G7 S0 U 银率网数据库统计表现,9月份投资限期在1个月以内的理产业物发行45款,占总发行量的0.97%,环比淘汰22.41% 。

& x3 A3 ]! d0 ^. o8 w8 Y

- M0 U4 D% Y' Q4 w; t2 p1 o: X& s& K/ ^. J# u+ X6 O; d: t

1个月至3个月的理产业物发行2435款,占总发行量的52.55%,环比淘汰0.81%。9 t& S% @3 F! q# p" @: v

+ V- }) y4 k7 z% S6 Y+ k7 T

% e# M8 K0 e5 P% _* ? 3个月至6个月的理产业物发行1404款,占总发行量的30.3%,环比增长13.87%。# I$ d1 Y4 k V8 k8 x& w7 m4 Z& m* j

3 s g" \$ ] b ~

! Y! Z& ?4 O2 }$ ?) u. T

6个月至12个月的理产业物发行593款,占总发行量的12.8%,环比淘汰19.43%。* l3 _5 i2 h/ F) u& u

6 e) [2 X8 [' h. o* q+ O

. B9 c! g# D7 n t: d% h+ s4 o

一年以上的理产业物发行157款,占总发行量的3.39%,环比淘汰41.44%。可见,银行的发行热情也在渐渐减退。4 G* y/ n) s) [ ?# P ]

9 m6 v; S x3 w. ?7 Z

3 h" g7 `8 r( U0 W8 f

3 ~' z& L( ^" m9 A

- N+ p: a( C6 v7 R5 e$ d百款银行理财收益跌破3%: Z% Q) I/ s; K* x- N e2 C2 V

: ^- |) q! e( r3 o: h

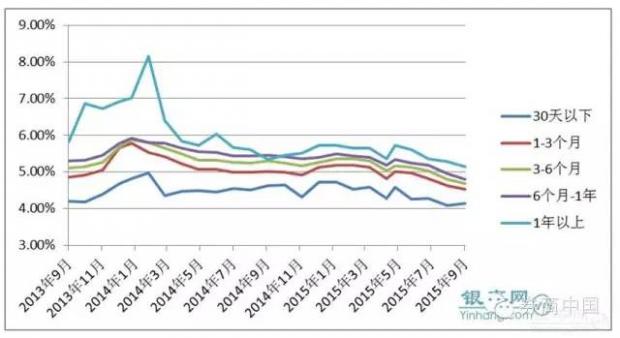

本年以来,银行理财的匀称预期年化收益率是节节败退,入5%,入4%,现在已有大规模入3%的趋势。

) F: x. H8 ?1 l; c' m2 X1 b

; w t8 Q7 X( V* b3 x* U2 b

6 C- c3 `) U/ M$ J" z$ ]# [ 据银率网数据库统计,9月份有108款产物的预期收益率低于3%,较上月淘汰7.69%。有546款产物的预期收益率落在3%(含)到4%区间,较上月增长19.21%。有2150款产物的预期收益率落在4%(含)到5%区间,较上月增长31.02%。1 J' ~9 j, T: p2 U' R9 ^" e

比年人民币非结构性理产业物预期收益率走势4 d O7 j- O# A R 比年人民币非结构性理产业物预期收益率走势4 d O7 j- O# A R

" M2 q; |2 s9 `+ q3 e" p

业内人士广泛将“破5”缘故因由归结于:一方面上半年的三次降准、三次降息所开释的活动性连续传导至钱币市场,且钱币政策有连续宽松预期,推动理产业物收益率不绝降落至“破5”;另一方面,颠末6、7月份股市大调解及对银行理财资金入市的羁系趋严,银行理财在改革转型中缺乏可投资的高收益资产。- I! S3 u8 B+ q/ |( i: i) D, U

* s |" v7 V. ? W8 C

* r, J6 d, U4 r, Z, w. p# i+ ]/ ?

( _4 a. e) F. b/ c

6 x( P5 ?% R6 b) n- \收益因何陷落?

0 l+ U! A4 s; ]/ R. R* f9 x. B8 ~& P8 ]/ F4 p: H

银行理产业物收益因何会出现滑坡?

7 B1 x) c& V4 c5 z& c; _3 K, j5 ~

- r# ^$ }5 M- `6 m; S( p; f

这就必须提到资产设置荒,尤其是高收益、低风险资产同时出现显着紧缩,开始让市场出现如许一个抵牾:资产回报预期维持高位,但高收益资产大幅紧缩。

$ C: \! W+ ]: F! b) ~: I% p% `( [% a1 j

! N5 r+ [4 J, S! J$ y. m; a. A 股灾后回流银行的大量沉淀资金急于再设置,大量的负债对接少量的资产,结果固然是将收益匀称化,压低利率中枢。站在银行的角度看,负债利率降落速率远不及资产收益的降落,这也极大的影响了银行理产业物发行规模、收益率。% c/ M) u* m. v( M6 u H5 D

' B. F6 }7 H1 y2 M8 c# I7 R& X

* W6 Q" ?% v8 ~; x& ~' |0 V 对于银行理产业物收益的连续降落,交银金融研究中央在年初发布的《2015年中国贸易银行运行预测》中曾预计,受资金面宽松和实体经济增速回落影响,本年传统银行理产业物的收益率将倘佯在4.5%~5%左右的水平。 ? ]* j' f& U! @; M2 b! d

6 X+ {0 n( ]# a0 {" E8 s

$ D6 _7 d9 e% t) l 我们正面临着“资产设置荒”:固然我们知道有句话叫“现金为王”,但拿着现金就似乎在裸奔,总以为不踏实,但又没有更好的选择。这时间,“荒”就酿成了“慌”。9 n: y* G9 C* n; |% y6 [

8 m3 O( x. n: K% y; t3 N

0 Z* ?+ q5 q; q6 | 没错,钱到了最尴尬的时间!5 J. [, z' R! ?6 n/ g

; C! A9 d' c% s. I5 H7 B

! G: T; g9 a& ?/ `5 {. d 那该怎么办?我的发起是:有疑问多咨询专业人士,着实第三方理财机构黑白常不错的选择。

. T a' C z5 }% ~$ S

! w9 k' s) e4 f" A7 w f4 X: Q, U4 a, e5 [ ^0 V H

一来由于不属于任何提供产物的一方,以是没有长处关系,你不消担心被坑。二来中国的金融机构之间并不联通,第三方的产物算比力全的。以是他既可以大概帮你诊断出现有的题目,也可以给你最公道的理财发起,保举最符合你的产物范例。8 ~6 Q7 R1 K* o& M2 e& |

1 A8 \1 a( d4 Z5 C$ h |, [% ]

: ]8 b0 L$ t) k0 ?" z" L+ _7 R& g0 \0 x- n" g% R1 O$ X$ q5 T

1 H$ j7 `' `2 c4 {9 a$ J) m

宋国青:要尽快以平和的心态继续3-4%的投资报酬率

4 ~/ u4 i1 n7 e8 R

, i" [; _& q/ I7 Y在已往三年半时间里,我们经济一个显着的表现就是工业企业的利润增长率显着降落,显着落后于总资产增长率。这三年半以来,工业企业的总资产增长率分别为13.7%,4.7%和8.8%,但利润增长率同期只有1.8%,1.5%和3.0%。2015年的前7个月数据更欠悦目。总资产增长率另有7.6%,利润增长率已经转为负数,负的1%。8月又转为正数,也很小。

, ]" \5 _, `8 N% s1 i) q+ C: m& n6 z' D: F* A

. m5 i. G$ Z6 D

这种状态的缘故因由有前面几位教授讲的周期性和结构性因素,是什么因素造成的固然很告急,更告急的是这已经成为一个新的趋势,而且短期很难扭转。高投入低回报率的期间已经到来,企业和当局都应该为这个期间做盛情态上的调解。由于如果是短期的、周期性的厘革,还可以通过干预来调解,趋势性的就很难再改变。: i# g# N9 `' M6 `$ X

6 [+ L" J! U0 v% y5 U9 k

. _& k! C1 e0 j, f

中国经济遭遇空前的困难和寻衅,在当前这个时点上,要不要再投资,两种意见都有。对峙投资的一方,比如林毅夫老师,以为投资才气真正拉动经济增长,而不是斲丧。经济增长对我们克制掉进中等收入陷阱很告急,这一点我认同。反对投资的一方以为,当前的杠杆率已经很高,金融风险已经预警,再大规模投资大概诱发体系性金融风险,也不是没有原理。# S, Z' H8 C( I

% d/ R# I7 Y. v I! @5 r

! R% f5 C- i3 z. l) J1 F

但是,我昧攴斧要不要投资,不是看两方的观点谁占上风,要看投资报酬率。从投资回报率的趋势上分析,将来3-5年企业和全社会的投资回报率都很难再回到两位数。将来资源存量会按照每年10%的幅度增长,GDP增长7%,全社会的利润增长率也就只有5-6%,投资回报率比上一个阶段显着降落。) T* _6 w" `: u7 ]2 h; F

, v! c/ l% C: ?1 Y

0 ]- x: |6 |0 k/ ^6 Q5 P

在2008年金融危急前,中国经济不绝是两位数增长,最高达14%,投资的风险也就很低,不投资的风险反而很高。以是险些是只要投资就赢利。金融危急原来是最大的风险课本,但4万亿投资出来,又再度放松了投资的风险。但是以后再粗放地投资,再看着八九不离十就投资,大概就很伤害。已往修一条路,修通就有人走,高速费就能收返来,以后就要反复调研才行,修通没有人走是很有大概的。不但企业投资要开始精打细算,地方当局的融资平台也一样,必须举行投资决议的市场化改革,否则很轻易造成该投资的地方没投,不应投资的地方重复投资,终极投资报酬率昏暗无比。& w- j: n# A( f: ]' X0 B* W/ t& T8 V

9 ~5 V0 ?- v' b1 U( I

2 j! ^: {8 N! f7 x 我还要再重申一下,并不是反对投资,经济增长还是要靠投资,但投资要更加科学一点,审慎一点,同时对投资回报率的预期要调解到位。以后3-4%的投资回报率就已经不错,5%就是赢家。像已往一样拿块地捂着就有暴利,抢个矿就赚大钱,买套房也大赚一笔的期间很难再现。# f( q8 _+ k2 {

( y7 b% N+ q; b- P# T' y( e

* @! M+ _' l, A; _9 D, Z 7月中国股市的颠簸,8月外汇市场的颠簸,都跟投资回报率有关。资源从来不听你哪一派观点怎样,拙置婊盯着投资回报率。国际资源活动背后就是投资回报率在起作用,其他的都是臆想而已。中国的投资报酬率降落,资源外流是可预期的结果,这不但包罗外洋资金的回流,也包罗中国资源出去探求更高回报的投资目标。固然外汇储备厘革另有统计口径的题目,美元与欧元的比价厘革,另有贸易银行的增持都是告急的影响因素。

! f& j# b) l" k" I

' l5 @3 k' Y4 L" @- z$ i) f

" D% s+ U- s! P) i k; { 以后一段时间,我们对经济发展仍旧有信心,但更要有态度,就是认真的态度,就是精打细算的态度。以后不管当局投资,还是企业投资或个人投资,都要精打细算,已往不在乎的小钱小利,以后都得好好算盘算计。已往8%的投资报酬率都看不上,以后市场上匀称的理产业物利率再有5%,乃至4%以上都很难。如果谁还想再通过高杠杆盲目投资,那非常伤害,劝各人尽快以平和的心态继续3-4%的投资报酬率。2 p; Y1 ~" Z s& w8 h3 K6 `

( h Y( ?: [* r: ?! m M0 N

; l7 {9 W: ~ ]" ~( }! M9 a |& S. A2 m8 m( }0 N' |9 r) Q

1 @: g+ |( F# w5 ]姜超:零利率是恒久趋势

" y i3 D! s" Y/ ?: i

" T* j. b7 Y% c" l5 y4 j& _ 美国:高收益一去不复返。钱币利率已降至零,存款本钱率约0.3%,债券收益率恒久趋降,10年国债收益率降至2.1%,穆迪Aaa企业债收益率也降至4%。别的,美国近5年地产租售比也连续降落,租金回报也趋降。* [7 u: O" S8 r

6 b$ v2 ~- f/ V" a" b2 q

. S4 G6 T/ j- R

欧洲:QE灌溉,负利率伸张。欧洲隔夜至3个月同业拆借利率均为负利率。欧盟各国的债券收益率同样遭遇负利率,瑞士1至10年期国债收益率均为负利率,德、法、奥等国1-3年期国债收益率也为负值。

; }, k: b: B% b4 Z U- d

& R! ?2 G# ]4 n2 @0 ~6 _9 H

, k1 M$ P9 [% d 日本:和央行一起把收益率买下去。隔夜拆借利率为0.07%,存款利率低于0.5%。日央行QE和QQE放肆购买债券股票,致使10年期国债收益率和AA级企业债收益率也下行到0.3%。9 O( N1 _% P( m

+ l0 ]* D# S/ W# ]- U+ i

7 x1 W3 h) ]9 {. ~, |( v2 `9 B S

中国:当低利率来拍门。我国住民可选投资品种回报率全面降落,银行间钱币利率降至2.5%,1年存款利率1.75%,债券收益率趋降,钱币基金收益率低于3%,理财收益率下行开启,而房屋产租金回报率不到2%。+ G5 V2 m: b% q/ @& V+ X

D, r; t" E' I9 A6 Q2 n

0 d s" {. z5 w+ v% R$ |$ d 环球经济增速放慢的期间。1980年代初,英国和法国的GDP名义增速到达了12%以上,美国为8%,德国约6%,日本在5%-7%。2014年美国GDP名义增速已掉入3%-4%区间,英国和德国在3%游走,法国跌入1%区间,而日本转负。IMF 15年环球经济增长预测陈诉下调环球经济增速0.2个百分点,15年预计为3.12%,16年预计为3.56%,环球经济或已告别高增速。$ W) S {1 N) W& k

4 Y. H/ G( d/ c8 q' k5 g

. n! r, F, r- Z- ^ 经济下行+钱币放水=利率低低低。这些年环球经济增速越来越低,各国央行竞相钱币宽松以致量化宽松,市场上充斥着大量无处可去的资源,实体经济低迷,融资需求疲软,终极资金扫荡高收益金融资产,资源回报率大幅降落。

a: f2 Q( ?5 R: f( J( P9 e. o; ~3 U2 a

3 D2 l; q2 L- m2 f( N% ~

为何环球经济增速在下滑?

! O8 Q) ]+ A7 y7 L* N' i% G: H( D& F% S6 Z- t) s6 Y

+ h' t4 g6 J/ J6 n* I2 p

第一,环球性的生齿红利消散是告急缘故因由,恒久导致劳动力资源流失,短期新居需求骤降、地产周期拐头直下。

3 T; `1 j; E# W# ?1 C

) `3 B& }4 N/ z! l( |5 r; o2 ^ 第二,私人部分高杠杆率制约投资和斲丧。- N" J( x9 h& ]8 ? P! Q

. G1 W2 m4 U8 S( A

第三,资源积聚的边际效用降落。末了,技能创新提升生产率,但经济增速换档不免。

$ v4 }5 J4 u* f/ Z" i8 U* W- \! f

6 o1 c! W0 W, W/ M. H; b1 y+ ^

5 N* T4 N- x0 s 我国经济增速也面临下台阶。; p/ {! |0 M0 K! u- m: z( A, r/ t

% q1 {$ \; q6 e9 D- A2 }$ ^

* L9 M! v* W% j9 \

1)生齿红利消散,地产期间已往,14年起固然地产刺激新政不绝,房屋销量回暖,但地产投资始终不见转机,15年8月增速更是降为负。

& K9 J) j# {( w; E6 f2 j( j) W; c3 p

2)我国非金融企业部分杠杆率比年上升,前期资源大量积聚,导致制造业产能过剩严峻,去杠杆还未收效,工业动力不敷。

; z2 \1 Z4 q" p# x e0 c) Z. ^$ V) d; f% I) d0 S5 I# f+ o, t

3)改革创新收效仍需期待。四中全会提出的改革将从国企、生产要素、金融市场开放等多方面入手,引发经济活力。恒久对改革布满渴望,但短期看仍难拦截经济下行。' b3 B8 ^- u0 q8 p: q6 l F

% @0 C2 ~" R2 A7 b! [! f. z

8 }. d9 `0 j! w Y( X 利率与GDP增速匹配。参照美国履历,我国中高品级名誉债收益率应与名义GDP增速符合合,中高品级名誉债与利率债的名誉利差均值约为100-150bp。( Q% \3 s: j3 [: M) D

5 A0 Q# `$ p2 w5 [

, r$ S1 T$ C. Y9 M! ~8 k

我国GDP名义增速或迎来5期间。我们估算,15年4季度我国GDP实际增速约6.6%,16年为6.5%,现在PPI靠近-6%,CPI为2%左右,因此加权后的物价水平在-2%左右,思量物价后的GDP名义增速应已降至4%-5%的地区,对应中高品级企业债的收益率应该在4%-5%。

, L7 H& X" W- i; g2 @' w3 R* m t& ]( _. N( ?

1 w+ I( A6 ^- y) X! q

利率新低翘首可盼,零利率是恒久趋势!根据4%-5%的名义GDP增速,名誉利差100-150bp,预计16年10年国开债中枢应该在3%以下,10年国债利率有渴望降至2.5%。

5 o' n1 N! b3 K7 S

! i4 I, S7 }% N5 Y. _/ Z" }8 l

! D! Q( Y1 K0 [) s; B0 r 2008年和2002年我国10年期国债利率最低到过2.7%和2.3%,但08年生齿和地产周期尚未竣事,02年中国新一轮城镇化启动。现在我国生齿红利和地产周期都到了尾声阶段,城镇化最快的阶段也已已往,因此恒久国债利率的最低点理应比前两轮更低。我们对恒久利率创新低这个判定坚信不疑,刚强债牛,而高品级名誉债利率也有望跟随利率债一起步入新低期间!: A6 g8 M/ f6 m0 x% L

5 r4 c% W! C/ D# C

# ]# m* _2 O7 H3 k 新浪微博:@银板客, x0 g7 ]9 t- d- W

微信公众号:银板客(yinbanke)$ Q6 g5 n6 v. k" j- c" o3 w' h

网站:www.ubankers.com

7 E. H- q1 A% A- ~ @6 `) e% J: K

' h" j. E; i: G% c; Z 泉源:21金融圈、券商中国、华尔街见闻' S7 F, J7 J- g

% k. | Y! C( P, _$ r 版权分析: 感谢原作者的辛劳创作,如转载涉及版权等题目,请作者及时与我们接洽,我们将在第一时间处置惩罚,谢谢!# u8 {' E$ w: [5 e: G9 w2 k f

; K1 v: T! Z, H" Z5 ], \

' W- j9 x: x2 h0 u5 z, Y 接洽邮箱: pr@ubankers.com

- @4 l# R E4 m" @9 y3 l) s+ P% b

& v( h2 s5 t/ R! { 声明: 本文观点仅供参考,不构成投资发起。在任何环境下,“银板客”官方不对任何人因使用本站发布的任何内容所引致的任何丧失负任何责任。如需咨询投资意见,请咨询其独立的投资顾问。

$ D0 V+ b! A; @, u* O- H1 p |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:46:44

发表于 2019-6-13 00:46:44