由于互联网金融范畴里,除了个人借贷和老百姓购买理产业物外,大量的资产端都是2B的,比方小企业贷款、票据、融资租赁、保理等,以是在互联网金融里不太会分别B2B或C2C。因此,大众将B2B的概念类推到互联网范畴里,实在指代的是“中心端”服务。

0 u! Q4 O+ O+ Q1 o2 c. h: ? “2B 人被忽视,被荒凉,可心田都做着一个牛B的梦,盼着有一天会被业界所垂怜,被投资人所关注。”曾有人如许形容B2B,而现在B2B是扎踏实实地火了。搜刮投资界网站,从2015年6月,3个多月以来收录的B2B稿件就已达45篇,而从2014年到本年6月,一年半的时间也不外寥寥14篇。IDG熊晓鸽、经纬中国左凌烨、北极光创投张朋本年下半年也都曾在公开场所表现,B2B风口已来。

* E6 c! u) W1 n. b6 A; H# [

& P- v9 h `; t, a) |$ z5 S+ A 然而固然B2B的概念已经被炒得火热,我们却很少能听到互联网金融B2B的概念,也很少有公司为自己贴上云云的标签。本年5月,陆金所一位高层人士曾表现,“在B2B范畴,互联网金融现在还没有成熟的模式。”以是,互联网金融B2B到底是什么?2 Q+ l0 L) i- P" @4 `

; R. p2 K/ z3 ] C: q互联网金融B2B or 中心端?' d9 X# r- u5 p& r

: t) l- F2 F7 a; X0 W; _; c

日前,《投资界》也采访了IDG副总裁、金融服务小组负责人兰希。在他看来,由于互联网金融范畴里,除了个人借贷和老百姓购买理产业物外,大量的资产端都是2B的,比方小企业贷款、票据、融资租赁、保理等,以是在互联网金融里不太会分别B2B或C2C。- R4 r% H! x0 Y7 s; B. J" i

7 H+ h; E' x2 o% C

因此,大众将B2B的概念类推到互联网范畴里,实在指代的是“中心端”服务。- G* m' G% ^) Q( H! ~) d

# U7 z2 D- G5 V' s 兰希先容,互联网金融共有五大部分:资产端、流量端、金融服务(中心端)、付出以及假造钱币。

5 c8 [7 r0 b# q' @, m1 u' e2 A. ^7 c4 ?0 ]. a( f" }# ^$ [

资产端包罗各种资产种别,名誉贷、抵押贷、融资租赁、票据、保险、消耗贷等都在资产端之列;流量端包罗各类导流平台、理财平台、炒股平台以及资产设置的平台;中心端则包罗大数据、IT服务、征信、第三方付出、风控等等。

$ d( x" w/ z# V1 |$ {4 @# S0 [, C* z! o1 K

以是说,金融服务大概说是中心端的企业或服务固然处于B2B的范畴,但由于互联网金融业态的复杂性,这种分类从专业的角度则不太科学,这也就是“互联网金融B2B”这个概念难以火热起来的真正缘故因由,与之对应的则是——金融服务的概念愈加火热,这很洪流平上得益于以P2P为代表的创业公司海潮的鼓起。8 y* I [0 Q! v- c. \0 `( p

( l2 P; P' Y! |, N# X5 D

金融服务公司——神州融的团结首创人黄海珈在担当采访时表现,小微金融企业在发展初期会碰到很多瓶颈,此中之一就是“根本办法”之坎,他将这一坎总结为互联网金融的“铁人三项”:金融IT、大数据征信以及互联网服务。在他看来,金融IT存在包罗软硬件的衔接、安全的防护等方方面面复杂的题目;而大数据征信的难点包罗找不到数据源、接入复杂、利用门槛高、应用非常难;互联网服务则包罗资金的托管、付出、资产证券化、场景对接以及移动互联等也须要大量工作投入。3 A4 x$ \0 s2 U% x; s. C5 L: z, s

- V2 P, Y8 ~4 b' {0 W7 ^: U6 b 因此,一批玩得起大数据、搭得来根本办法、做得好风控,征信、第三方付出齐备不在话下的做中心端的金融服务公司应运而成。盘货网络公开的融资数据,2015年互联网金融范畴里,金融服务范畴里的几起融资表现不俗:迪蒙科技A轮融资5亿人民币、东方融资网A轮融资2亿人民币、九次方大数据B轮融资 2亿人民币。

" `* [! D) l4 {$ z- f0 u% \# L

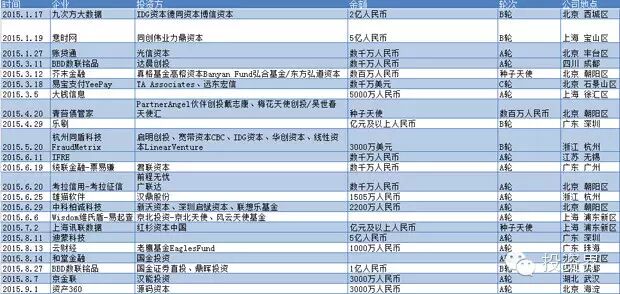

3 `2 u6 S' r3 M(2015年金融服务类企业融资表:停止至9月1日)

/ C5 l+ D) R @6 W

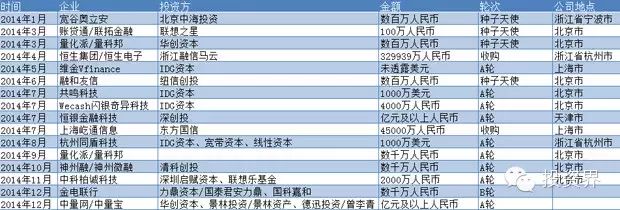

. m/ I6 f. L: n" W+ Q. m(2014年金融服务类企业融资表)

- s5 d/ i7 `$ C1 d+ b( d4 J, D(图表根据公开网络数据整理)

u* \8 }7 r; T3 ?+ C/ ~

8 Z' s2 i5 E( K金融服务(中心端)的几大范例0 I+ s9 g- b3 k! O1 D1 p, d

# _) O. I6 p- Q- A: l% c

从上表可以看出,金融服务细分业务种类繁芜,做大数据的有九次方大数据、神州融;做IT服务的有迪蒙科技、中科柏诚;做第三方付出的有易宝付出;提供反敲诈服务的有同盾科技;做第三方流派网站的有网贷之家……险些涵盖上游产业链的全部环节。

: M# S! r1 r3 E6 F. v5 g7 _0 {4 T! [4 r+ y( m

第一类:IT服务" l1 C+ T5 Z! T5 O

5 X9 @/ A5 v. g ~ p1 K

互联网金融的风口转瞬即来,初创公司通常无暇也无精力独立开发网络体系,急着上线在风口未失之时赛马圈地,于是一批网贷体系开发商赚得盆满钵满。它们的使命是资助初创公司开发IT体系、出售网站源代码,以包管企业产物尽早上线,制止初创企业在IT方面浪费过多精力。

7 T3 o0 `2 N) F+ y, I0 C

6 c5 N' P& Q$ m% D& O' r 中科柏诚就是这门“卖水交易”的范例代表,作为互联网金融的IT服务商,它重要通过软件开发、SaaS、咨询、羁系支持等服务,为银行、P2P 机构及企业提供互联网金融管理方案。现在,依托B端客户的上风,中科柏诚也横向拓展基于大数据的反敲诈、云金融等业务。9 M) v% l- p M# @3 M% g

7 A6 D3 P& |9 J

第二类:大数据与征信5 F0 |% v; Z, w

3 c( ^% l, i2 i3 Z( [ 大数据是金融服务里的告急一环,对于互联网金融企业来说,无数据则无以做风控、无以运转,业务面向贸易银行、小微金融企业等。

+ X$ O# {. r. i! q+ D- [; P) I' w; {; _

神州融神州融团结首创人黄海珈作为数据行业的首批创业者,深知小微金融企业的大数据征信之痛,这表现在四个方面,一是无数据源,二是到场复杂,三是利用门槛高,四是应用难。以是通常须要探求第三方公司为其管理在大数据之痛。

* }0 Z; N; y; l( X$ ?8 P

$ O2 N- J* y: U% o 九次方大数据的业务更多地是面向贸易银行,它通过多方渠道网络各产业链、各行业、各细分范畴的企业的干系数据,并将其把握的根本数据通过整理加工后形成可应用的产物提供给银行等金融机构利用,以此来收取相应的服务费。6 V" m) d; s2 u. }. H8 g* u. z0 @2 F

) `, Z4 }/ r! A) V

而金融服务里除了IT服务、大数据与征信这两大重量级,第三方流派、第三方付出等等都已经形成肯定规模,而且每一细分范畴业都相互融合,切割不停。神州融虽从大数据发迹,现在是定位是平台服务整合商,重要通过与Experian、阿里云、各征信机构、电商平台等行业巨头互助,将这些根本办法买通,做到一站式整合,包罗IT信贷体系,征信数据的同一接入、防敲诈规则、评分卡等,以及资金托管、资产证券化、场景对接等互联网服务等等。

: v9 C N. R6 V p Q9 T7 N, I. g( P, l

黄海珈说,“将来的金融服务将沿着两个方向发展,一是行业会更加细分,同时也面对着行业的整合。”而在这个过程中,毫无疑问地是要做到规范化谋划。面对现在互联网金融范畴里“倒闭潮论”与“风口论”并行的环境,兰希以为,这是行业发展到肯定阶段的调解和重思索,不规范的企业面对行业洗牌是肯定的,而贸易模式精良、规范发展的企业则有大概乘风而起。) p/ u4 A T% T

6 [' A2 Z8 H B! [6 R9 V9 U

8 V0 q3 t2 O: ]6 ^, t(文章泉源:投资界 作者:谭宵寒[size=1em]) |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:47:37

发表于 2019-6-13 00:47:37