互联网金融期间的非标资产尺度化--以招财宝为视角

9 R! e: _ b5 B$ U宏观情况及市场竞争形势的变革,羁系政策的惯性和套利空间的存在,互联网金融期间的非标资产尺度化,在短期给持牌非标资产管理机构带来一丝清凉的同时,未来很大概酿成其无情的掘墓人。 o7 P% c# [( `7 g2 H

9 F! I) I. v$ b5 M# d' U一、互联网的逆袭/ U8 W& L/ s5 H! `9 @

互联网金融、互联网+,是近来几年最火的话题之一,更是资源市场的宠儿。有先发上风的迅猛扩张,眼疾手快的立马跨界并购触网。至于那些没资源又慢一拍的,半夜掐指一算,换个招牌,名曰匹凸匹,革新底线之余并不妨碍股价翻翻。

) H+ Z2 c. y* s3 r# t- E; m" A3 ~

+ M+ D0 v K5 I讥讽归讥讽,互联网给金融行业带来的变革必须严肃对待。记得余额宝横空出世之时,金融业内人士仍旧以高高在上的口气称之为屌丝金融,突显传统金融根正苗红市场大的良好性。时至本日,余额宝的规模和收益率是在降落,但在整个蚂蚁金服帝国的版图中,余额宝只不外是个探路小先锋罢了。阿里巴巴依托余额宝所探之路,创建蚂蚁金服团体,全面参与银行、证券、保险、基金、信托、P2P、众筹等金融范畴,发展成为一个没有金融牌照的金控团体(反而更方便)。依托用户巨大、转化敏捷、羁系本钱低,已经对传统金融机构发起了寻衅,此中最显着的,莫过于以信托为代表的非标资管机构。

. U4 C- |, ?7 z' J' n2 F4 Z

8 m" H9 _5 M% Q) v H招财宝的崛起6 @& D' ^& k. a8 a: S

2014年4月,招财宝产物上线,独立负责招财宝投资理财开放平台的全面运营,主打非标资产。停止2015年6月19日,招财宝累计成交额已经凌驾1579亿元,近期逐日成交额近10亿元,限期3-36个月之间,收益率4.5%-7.0%。 D! y' ? Q5 V8 K' I) B- }( d

+ e6 F1 }. `1 ^' i; v/ X

蚂蚁金服基于自身积累的金融大数据和云盘算本领,发掘客户需求,完成交易业务信息拉拢。招财宝声称,其作为平台不发布任何理财产品或乞贷项目,不设立资金池,亦不为交易业务各方提供包管。8 E2 n3 I. o& m

: `. E6 C ^6 o6 e) v" g9 ~1 Q从产物泉源看,招财宝平台告急有内、外两大投资品种:. `& Z/ V. }) R& r

; Z# _8 L& w, b

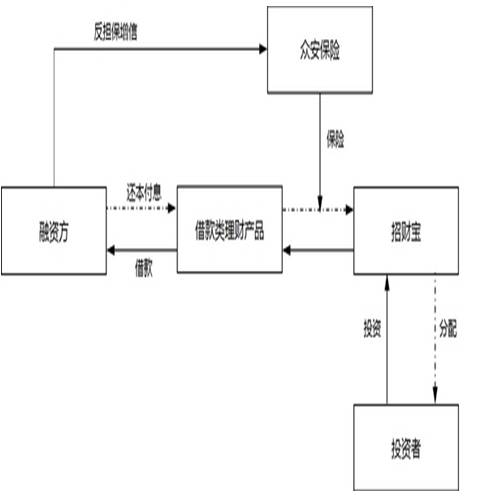

内部产物:即整个阿里巴巴生态体系内的中小企业和个人通过招财宝平台发布的乞贷产物,并由银行、保险公司等金融机构或大型包管机构提供本息保障。从多方信息看,这些中小企业和个人多为淘宝、天猫东家,为阿里小贷和付出宝名誉客户的转化,其增信方根本为阿里巴巴关联企业众安在线保险公司。8 Q6 z1 }9 o1 ^# |4 m) X" O2 Y, ~

$ X3 {0 F% m7 V# y) F& p( H招财宝平台乞贷融资类业务根本交易业务结构 , B. X7 |6 `, r( j+ Y , B. X7 |6 `, r( j+ Y

' |. z; `4 M8 ~5 S* |7 j" a4 T$ r

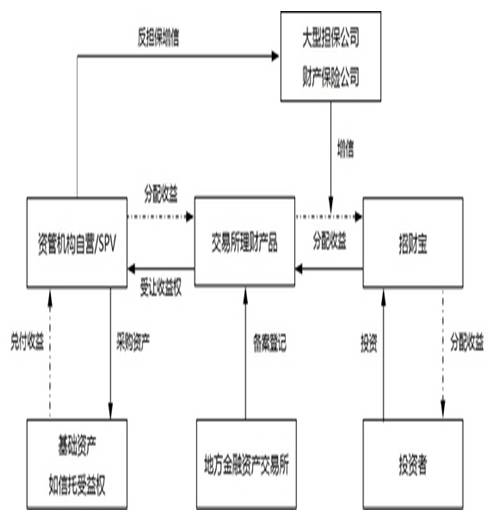

外部产物:由各类金融机构或已得到金融羁系机构承认的机构在招财宝平台发布的理财产品。投资人则可以通过招财宝平台向融资人直接出借资金或购买理财产品,以得到收益回报。这些产物包罗基金理财、保险、定向融资工具、私募债、金融资产收益权转让等。产物的利用,多和地方各类交易业务所共同完成,以到达规模分割的目的。

. C# O# U( ~8 g: \/ c2 }# t* W/ a8 E* x" P. T2 a+ j. J4 g

招财宝平台非标资产受益权之收益权转让业务根本交易业务结构 - m2 [% @* ?) L6 \3 q - m2 [% @* ?) L6 \3 q

. G$ D2 O7 {6 e. D

$ J, c( {/ t& ^) h6 C5 c上述两张交易业务结构图显现了招财宝两种范例产物的大抵利用方式。在运作过程中,可通过对交易业务主体的重新组合,形成更多的变革,如委托贷款、应收账款、租赁资产等收益权转让,定向融资工具、私募债挂牌贩卖等。但万变不离其宗,其核心在于将传统高门槛非标资产尺度化,完成实质的资产证券化,然后对接低本钱的小额零星投资者(突破金融机构合格投资者条件限定),终极实现为资金需求方融资的目的。& U9 `2 g$ V$ L# b

# l2 p" `$ b) x1 t; G* m

三、非标资产尺度化的机密. W/ Y$ A: j5 q; W6 ~

人无我有,人有我优。招财宝之以是可以大概完成乾坤大挪移,在于其对自身资源的把握与整合。这些资源包罗:4 O/ J+ i, p% n+ ?, z8 X

; A' l7 n/ D0 ^; T D0 Z- h' U. o1、巨大的小额投资者' N2 D0 _ q0 P# p% e7 ~

7 r1 v# u/ n c1 n停止2014年底,余额宝用户已经突破2.27亿户,凌驾工商银行的一半,但和工商银行巨大的业务网点相比,余额宝的网点只有一个,就是无处不在的互联网。这些用户又同付出宝精密关联,淘宝、天猫及付出宝的生存付出服务为其提供沉淀资金和粘性,便于转换。互联网业务信息转达的快捷性和羁系红利,使得用户投资决定和利用极其简单。

3 S6 p; b: l# F) l% T6 @ [" I! |# u& J% a1 y9 w# \- C' }: d: w

2、超高的市场吸引力" y1 a. M+ t/ |2 g

8 s$ E+ b v0 H0 {/ T5 b利率市场化的推进正在徐徐抹平市场大额资金和小额资金收益与风险不对称,传统非标资产机构因产物投资金额出发点高、限期长、期间缺乏活动性、风险会合,竞争力日趋降落,因而其资金召募端愈发困难。招财宝将自身定位为开放式平台,答应各金融机构在满意其准入尺度后在其平台之上分销颠末包装的非标资产,其超强的资金召募本领和相对较低的资金本钱对非标资管机构具有很强的吸引力(稍加转换,招财宝就可以成为信托产物的分割贩卖渠道)。在市场太过竞争的实际情况下,非标资管机构固然明知此种相助非恒久之计,但仍不得不饮鸩止渴。

* f- N s$ v* a- b" ~6 C! f8 j

$ k! B3 v9 l8 [0 ~' X- [而对投资者而言,传统的银行固定收益理财早已在各类互联网金融宝宝的打击下溃不成军,对预期收益率和活动性的胃口已被进步,传统非标资产理财产品已经无法满意。招财宝平台上的理财产品利用方便,期间可转让,活动性强;投资出发点低,收益高于理财;安全性方面,保险公司或大型包管公司承保,仍故意理安慰(下文详谈)。

) `9 H$ t0 k; ?) k& S6 f0 {& e3 u; ?# s1 W# j

3、尺度化屠龙术7 H* L8 j( X: E/ m, h0 s& n( F# {

, A7 ~& i4 |6 Z) A5 z; I* Z非标资产的官方界说是不能在证券交易业务所和银行间市场举行交易业务的资产。这个界说将在特定交易业务场所流畅作为判断尺度,其背后的缘故原由在于对可流畅资产的名誉尺度要求较高。如股票、债券等,除了严格的信息披露,还依靠于上市流畅前通过严格的名誉查察。只有资质较好,满意评级尺度的企业才可以大概发行股票或债券等尺度化资产召募资金。部分名誉资质稍差的企业,也可寻求大型包管公司或保险公司等外部增信机构予以增信,通过付出增信费用借用外部增信机构的名誉评级,满意尺度化的要求。; x' ]- c- E3 _! {

& e: q% d4 J/ y2 G

外部增信主体前置,发行主体增信后置,既是融资产物增信尺度化的过程,也黑白标产物尺度化的条件。通过这一过程,投资者将产物的名誉风险转移到公开市场划一承认的外部增信主体,由外部增信主体以自身的名誉强化产物的名誉。另一方面,外部增信主体则取代投资者,吸取发行主体的非尺度化增信,在发生风险变乱时通过处置惩罚各种非尺度化的增信来低沉或补充本身的丧失,使得公开市场投资者不再须要直接面对纷繁复杂的非尺度化增信资产,满意了公开市场快速、尺度化交易业务的须要,低沉了交易业务本钱。- q d: F E. p3 M. u

* q5 `7 V2 Y) c0 m. L1 Z可见,非标资产尺度化过程中的核心题目在于产物增信的尺度化。针对这一题目,招财宝引入白名单制度,选择市场上一些排名较为靠前的外部增信机构作为其承认的产物增信主体,并要求融资方或非标资产转让方通过这些增信主体为其产物向投资者增信(固然,此中也有招财宝平台自身名誉的隐形加持)。

/ D. f( X4 G: Q. z& o! i9 |& ~, f: C- O& e) h

以上是招财宝平台理财产品尺度化的过程,但并非效果。效果是什么?答案是尺度化资产尺度本身的转换。

/ t* v. X3 i$ ?8 a0 y% b* s+ e) q' H! a- W8 }: ?1 u1 C/ b- k

招财宝平台理财产品太偏激爆,以至于诞生初期衍生出了黄牛业务,部分投资者依靠人力或技能上风抢的新上线产物,然后以肯定溢价再行转让,赚取差价。厥后,招财宝引入预约制度,以消除黄牛套利空间。7 n- }/ N0 |7 d) M* J, v; S

( L! y! H4 H5 L/ S. O, M6 x

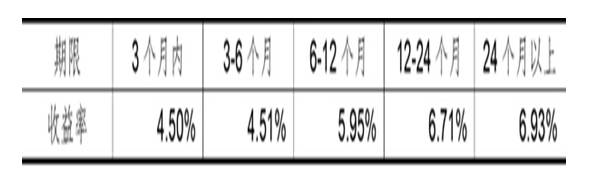

预约的效果是,投资者在选择产物时将筛选尺度定为于限期和收益率,而收益率和限期挂钩,呈正干系。终极,投资者选择产物,告急受自身可投资资金规模的出发点限定和对限期的偏好上。至于活动性,由于期间可转让功能的存在,可实现实际的活动化。至此,招财宝的平拍,产物的限期/收益率成为平台尺度化资产的核心尺度。打开其主页,限期和收益率也是最显眼的关键词。至于理财产品所对应的资产内容和性子,则被最大化地淡化。9 x/ h) M$ g. o' F

* |7 B* E+ x) x- r0 V

2015年6月招财宝差别限期产物收益率 : i9 o X, X) b1 I0 Y/ U/ R : i9 o X, X) b1 I0 Y/ U/ R

$ A7 X( r/ s) _( p. Z) d( t四、非标资产尺度化的江湖

# E% A/ A4 m1 f0 G# u9 u B实在,招财宝并不是第一个试水非标资产尺度化的互联网平台。若说相对早,阵容大,当属安全团体旗下陆金所,曾经的信托公司“淘宝店”大会也曾盛况空前。初期迅猛扩张狼烟过后,现在的陆金所已经成为马老板个人控制的平台,其产物因表里种种缘故原由竞争力降落得锋利,给了招财宝以反超的契机。

$ }/ T2 w4 D7 |* Z V5 w e

. G9 Q4 O% O8 S m& g另一方面,招财宝也不是唯逐一位非标资产尺度化江湖的大侠,厥后者已在各显神通,加快赶上。京东金融是一个较有竞争力的追赶者,虽产物选择及资金本钱上略占劣势,但刘强东及京东金融向导层追赶的刻意看起来非常刚强,这从其产物种别的梳理尺度不尽同一,收益率高出一截可见一斑。( x( L4 t* i+ j) B8 B$ N* s& [

2 ]% |6 ~% T& V0 Z, u0 d" i" X3 V

夏季已然到临,南国企鹅并没有昏睡。据江湖传言,微信理财通即将推出雷同非标资产尺度化平台。企鹅虽因内部条线话语权等缘故原由晚了一步,但微信红包奇袭付出宝的故事并不迢遥,其竞争威胁不可小觑。

; H5 [& ~4 _+ j* Q. B% h! G ]9 e! Y4 U$ L

江湖争杀,拼的就是入口、流量,和用户。蚂蚁、企鹅和狗在这些方面各有独门特技,但其他江湖人物也并非均是容易之辈,焉知他日无好汉。# r8 s$ q. Z& s. r2 U2 J/ H

6 T% q. |, Q! k7 y

江湖风吹雨打过,有人发达生发,有人落寞而去,死后一纸飘过,“金融机构答应证”的金字招牌耀眼不再。/ w& f2 N6 V7 q9 V: ~- c$ u

) V* t. W! S- f! v; F- r5 k( u跋文:( |, _: r( h" M `0 K% O# a' [

当下真是一个巨大的厘革期间,市场规则和竞争态势的变革令人眼花缭乱。身处非标资管市场,对此感触尤甚。现在,不受羁系的互联网金融平台在对传统持牌金融机构的竞争中上风显着,令传统非标资产管理机构再也不能着迷于昔日的荣光之中。

) [4 s; u# p$ F! D6 T/ c2 U& h6 k+ P1 r: m: O

自2014年初以来,除经济形势的变革之外,信托行业先后出台了99号文、信托业保障基金制度、信托公司管理条例(征求意见阶段)等重磅羁系政策,机构展业范围日趋缩窄。原来管理资产规模第二大,业务范围最广阔的信托行业,现在沉溺到了要应本身羁系部分的要求设立子公司,转而再以子公司的名义向证监会申请业务资质的地步。市场化是政治精确,但政治精确之下是却日趋的行政化,其范例反映就是羁系机构在羁系规范中明确的为存在了几十年的信托行业指定其主业--穿越几百年的时空,做欧洲中世纪的信托业务。

( L' y5 t6 a; M6 r" w* y2 T: v5 d, ?( S, m/ x/ @8 E

原来的市场化蹊径无法走通,只得另辟新径。雷同互联网金融平台的出现,好像为信托公司提供了一线生气。但是,此种业务,是温水煮田鸡的殒命(招财宝正在进步产物上线费率),照旧涅槃后的重生,谁也无法预料。市场嗅觉敏捷者,如中信信托、中融信托,已然静静迈出了本身的脚步。

& i# ?/ i, w3 k# z' I$ V6 ~7 Z$ E" t$ o7 X1 R' R* D. s

这大概也就是市场本身的复杂性与魅力之地点。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:45:21

发表于 2019-6-13 00:45:21