|

这段时间熬夜看球,欧冠的四强权门算是各有特色、恰逢对手。凭心而论,拜仁固然没能杀进决赛但照旧我最喜欢的一支球队,承袭德国战车团体攻防的武艺战术,虽不及巴萨、皇马尖刀锋利,但胜在每个环节都很踏实。这就好比现在的互联网金融行业,都在夸大平台化,向综合性业务链条发展,为什么?金融自己就是多需求的行当,你要还款、她要转账、我要理财,尚有许多发急乞贷的。纵然“互联网+”了,改变的也执偾入口,让我们这些用户更轻易打仗到通常里很繁琐、既要时间又要路程的业务,以是垂直型的互联网金融企业做得再好,也只不外有个好前锋罢了,后卫和门将也是重中之重。

, ]/ } G6 m* U# X! _+ w. z5 Q有朋侪提过一个观点,说是将来整个互联网金融行业会是一个寡头主导的市场,缘故起因很简朴,互联网金融的核心是精准定位用户需求和有效把控资金安全。在这内里,平台大数据和飞速发展的征信业务扮演了紧张脚色,只有在行业沉淀多年的寡头企业才具备云云巨大的用户信息流,电商进军互联网金融也好,传统金融升级也罢,越是今后发展这些沉淀已久的大平台的上升速率越快。前两天,趁着聚会集会我俩又在一起聊到这个话题,我说我做了些研究可以帮你用拉卡拉和蚂蚁金服的例子来完满当初的“寡头理论”了。

' f$ m! }& H+ S8 w; g# g拉卡拉的野望:十年造渠,一朝漫溢 }2 L: L% m& |0 i2 O# Z% Y1 q

选拉卡拉作参考对象不但是由于近来风生水起的理财和信贷业务,更看重的是其铺设了十年的付出通路,这家奇葩公司是为数不多的不绝在做很重的线下业务,而且一做就是许多年,积累了近亿的个人用户和高出300万的线下商户。这内里,代价最大的就要算那些通过拉卡拉终端相连的线下资源了,一个个都是泯灭巨大人力物力开辟出来的实体小微商户,不管是天下连锁的便利店照旧坐落住民区的小超市,曾经这是拖累拉卡拉数年难以红利的缘故起因,但现在看,拉卡拉简直富得流油。时时刻刻产生的生意业务除了贡献手续费之外,各种数据源源不绝的流向平台,这些巨大的生意业务数据信息才是真真正正让人垂涎的好东西。 ( v' R0 f( p8 T1 L2 r

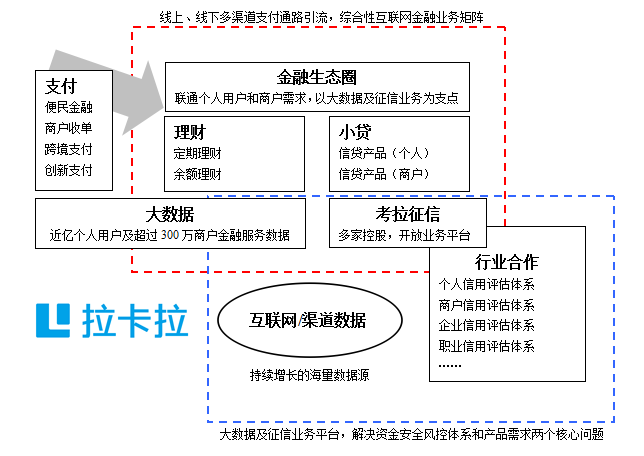

' Y' s3 D$ [6 j6 w) b8 A' J拉卡拉综合性互联网金融业务结构 ; z) [7 H: m. U5 _8 o

拉卡拉的核心有什么?两个:1、铺设了十年的管线形成巨大的付出闭环,从线上到线下,从用户到商户,覆盖了便民金融、商户收单和移动付出等多个范畴,这是鲜有的可以抗衡付出宝的平台体系;2、足量的金融大数据和征信业务,绝不是简朴的叠加而已,一方面从付出端流进来的生意业务信息可以为征信业务做参考和依据,联合互联网和各渠道数据可以强化本就非常成熟的风控体系,另一方面,有了大数据的支持理财和信贷业务也可以做的更精准,管理用户最急迫的那部门需求。最直接的结果就是快速精确地上线最符适用需求的产物,最大限度低落营销资本,最大水平地低落风险。好比,根据从商户策划的各类数据上,可以开发出最符合小商户特点的短期信贷产物,让用户在一样寻常使用界面中即可发起申请,实现产物到用户端的最短路径,使用简朴、直接、敏捷。而配景评估信贷需求又是依靠过往数据环境评估贷款品级,风险低、结果好、可一连的上风一清二楚。 ( ?# ~' c6 k' E. W- u

从现在的平台架构来看,拉卡拉走的是范例的综合性互联网金融路子,前有付出业务引流,中有理财和信贷业务揽客,后端依附大数据和征信业务做支持,同时面向用户和商户两头。有资料称,拉卡拉在2014年的生意业务总量到达了1.8万亿元,此中移动付出和商户收单的生意业务量均位列行业前三。且整个平台的增速越发迅猛,据传到现在为止,拉卡拉前四个月的生意业务额已与客岁整年持平,这完全就是后发制人,快速崛起的势头啊。据靠近拉卡拉的记者说,拉卡拉每上线一个产物都要在大数据的引导下完成计划,这大概也能阐明为何信贷业务能把坏账率控制在远低于2%的水平线下了。这就是拥有平台大数据和征信业务所带来的长处,源源不绝的海量数据源和征信体系形成闭环,对用户认证、资金安全、风险控制等多个链条予以支持,体现在理财、信贷等具体业务上就是低资本、高服从的产物增值。

1 f: F! c" I5 S; Z4 t8 ]不丢脸出,拉卡拉在互联网金融已经进入快车道,且在数个范畴正实现弯道超车,得益于铺设了十年的管线渐渐开始发挥效力。付出、金融和数据业务的并肩发力,构成了互联网金融的主体综合平台。移动端有巨大的用户群,线下端有客观的实体小微商户,逐日的生意业务数据源源不绝的汇入平台,通过征信业务转化为可对产物和业务量化的评估体系,继而在金融产物需求和资金安全风控两方面得到强化。这个渐渐完满的生态业务链条注定将向着寡头发展,成为领衔行业的旗舰。

9 ^$ Z3 V% a. @5 h4 l3 V8 N; O蚂蚁的帝国:生存让金融尝起来更甜 * u1 F; U8 n1 H! G6 f1 ]8 z" \; }5 O

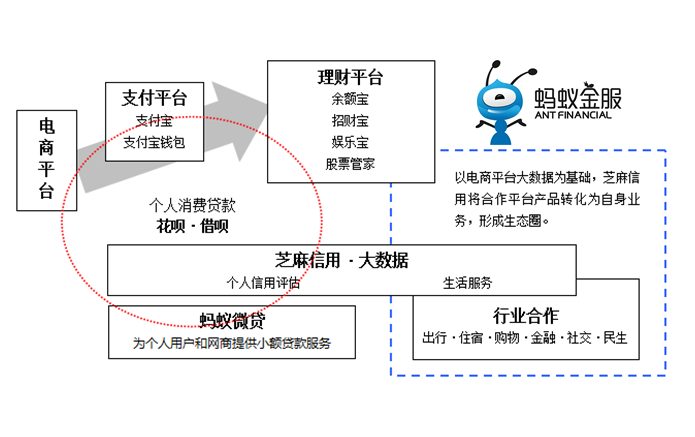

蚂蚁金服是现阶段毋庸置疑的行业领头羊,背靠阿里航母,借强势的电商平台来引流。付出宝业务被剥离后,孕育而出的理财平台和芝麻光荣让整个互联网金融生态圈趋于完满。丝绝不避讳地说,固然马云多次夸大蚂蚁金服是独立的、服务于小微商户和个人用户的金融公司,但其依附在阿里大生态圈下深度汲养的姿态昭然若揭。 0 M+ S0 e& z; Q: ^$ t4 u

蚂蚁金服综合性互联网金融业务结构 蚂蚁金服综合性互联网金融业务结构

( P8 s1 O( F* k/ T从业务结构上看,蚂蚁金服三个方向:1、电商延伸的小微金融服务,以付出宝平台的个人斲丧结算和商户小贷为主;2、从付出宝钱包延展出来的金融理财服务,涉及个人用户的理财和小额信贷,席卷了一部门芝麻光荣的评估业务;3、行业相助配景下的征信叠加生存服务,以芝麻光荣为原点,延展生出包罗出行、过夜、购物等多元化在内的场景化产物。

8 ]* \+ }* m- e0 K* k如许分别的上风在于,每一条业务线都很纯粹,且相互相连,不得不敬佩马云团队在打造阿里生态圈的老练与深远。举例来说,我作为淘宝平台的斲丧用户,付出宝是截留资金的必经之路,也是引流的入口。延睁开来的余额宝、招财宝等金融产物实际是增长粘性的中端业务,目标是让用户资金通过理财可以在平台上沉淀下来,继而向生存服务和电商平台做流转。固然,蚂蚁的芝麻光荣和拉卡拉的考拉征信在定位上有着本质的差别,芝麻光荣更倾向于体内循环,拉外部资源来做自有业务的生长,为整个蚂蚁金服提供养料。而考拉征信则是趋向开放独立的平台化发展,通过不绝扩充股东方,大量接入其他数据源,发展成公共化的评估中心。

9 v, p" i: O3 ?8 f6 ^个人判断,蚂蚁金服在将来会加重对生存服务的砝码,借着征信业务和金融业务两个杀手锏来扩展全链条产物。充实发挥移动端的上风,让电商平台的引流被充实放大,在进入整个金融平台后,伸展到付出、金融和生存等多个角落,继而撑起又一个巨大的生态圈。与拉卡拉有共鸣的是,同样会借用平台大数据和征信业务为底子,管理互联网金融在风控及产物需求上的核心标题,这是两家综合性平台的上风。 W3 u8 ~8 O6 i3 t2 H2 Y

结语:将来整个行业是否真的会成为寡头把持,我并不附和也不否定,但从撂镆案例的趋势上看,综合发力搭建平台,下面跑着巨大的数据和缜密的征信评估体系将成为独一无二的杀手锏。这是一家仅建立2-3年的垂直型企业难以企及的,无论你是从互联网切入金融,照旧从金融转向互联网,起首要攻克的是底子门槛,这门功课是须要通过期间、履历、资金和巨大的流量来补足。大概某一天,我们真的会看到,散户向巨头靠拢,而巨头出现划江而治大概三分天下的态势。 # B" E2 z4 J. I% V# `; w

本文泉源:微信公众号【李瀛寰】 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:39:24

发表于 2019-6-13 00:39:24