金融克制是革新的泥土

, n" v& ?5 r6 V: n4 {- G2 M中国的金融体系颠末数十年发展取得了显着的结果。然而像别的很多国家一样,中国的金融体系仍面临一些深条理的题目,好比需求和供给的不匹配。根据波士顿咨询公司(BCG)环球财产管理数据库的统计,财产水平较低(金融资产少于10万美元)的家庭数量占中国本地家庭总数的94%,这一比例在美国仅为49%,在香港地域仅为42%,在日本乃至不到15%。(参阅图1)这分析中国市场的主体还是平常家庭的大众型客户,他们代表了大部分金融需求,但现实环境是这些客户通常最缺乏金融服务,他们通常达不到5万元人民币的银行理财门槛,缺乏有关股票和基金生意业务的专业知识和履历,只懂得简单的储备;同时又由于缺乏有用的抵质押物和完满的名誉记载,难以得到银行贷款。

6 c& T* w, N1 D

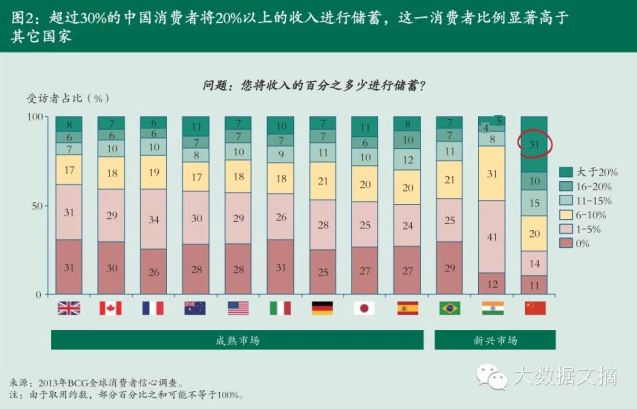

' Q' b- z1 m [/ A8 P, [" E据2013年BCG环球斲丧者信心观察表现,由于缺乏投资渠道,凌驾30%的中国斲丧者会将收入的20%以上举行储备,而在别的很多国家通常只有不到10%的斲丧者会如许做。(参阅图2)中国客户的巨大需求没能在传统金融行业中得到充实满足,从而构成了中国的金融克制,这种需求和供给之间的不平衡也成为了互联网金融发展的源动力。

! \% \; m, [# [6 M% x) Q & R7 ]$ w7 c2 f$ x6 E & R7 ]$ w7 c2 f$ x6 E

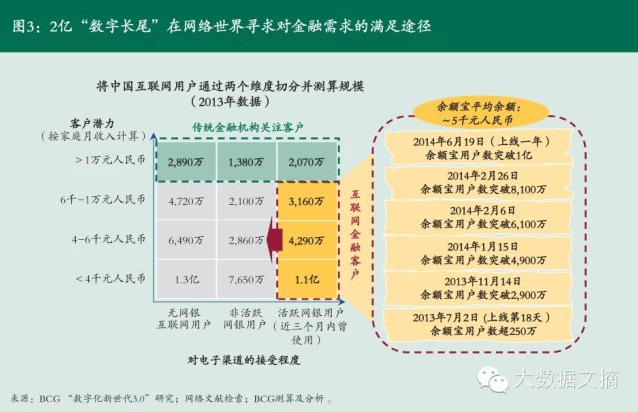

毕竟上,余额宝等互联网金融产物的乐成正是这一动力的最佳证明。从图3可以看到,假如将中国6亿网民按照收入水平和对网络金融的担当水平举行分别,传统金融机构关注的是家庭月收入在1万元人民币以上的5,000多万客户,而余额宝如今服务的重要对象是家庭月收入在1万元人民币以下、对网络金融担当度较高的近2亿客户。而处在图表左下方的是那些家庭收入较低、如今对网络金融担当度还不高的3.6亿客户,则代表了互联网金融将来有待增补的巨大空缺。* l6 _. w4 F" t; r

+ W- ]7 l' J2 @7 J* e9 B# ^( y7 P那么,互联网金融为何可以或许管理这些题目?哪些因素驱动着互联网金融的发展?我们以为,驱动互联网金融发展的重要因素包罗:技能进步、客户改变和羁系包容。技能进步一方面使得客户需求更加显性化,更容易被低本钱地发现,另一方面也低沉了金融产物和服务的提供本钱并进步了服从。客户的改变包罗金融自主、数字化新世代的鼓起等一系列趋势,迫使金融机构从“以我为主”向“以客户为主”转型。羁系包容则为这齐备的发生提供了一个相对宽松的环境。

: J# x& Y5 P% R `两种头脑的碰撞

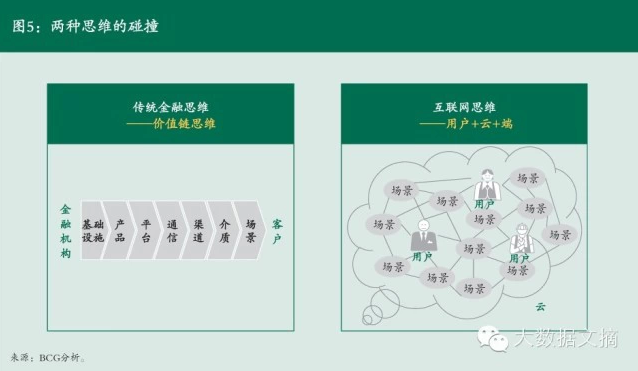

- G' d/ |. H5 [& D- F" r2020年的互联网金领悟是怎样?假如可以或许站在将来回看如今,天然就能更好地引导从业者订定战略,占据先机。然而风趣的是,差别的市场到场者所看到的实在是大相径庭的天下。图5以一种图像化的方式形象地刻画了这两种差别的头脑。8 e+ w! K+ k* Q5 t! c

从图5的左边可以看到,传统金融业者通常会将金融服务当作一条代价链。代价链的最左端是金融机构,最右端是客户。一种金融产物或服务从产生到末了到达客户端须要履历底子办法、产物、平台、通讯、渠道、介质和场景等多个环节,而竞争的关键就在于把控代价链上的焦点环节。而且,从这条代价链的构造可以看出,传统金融机构广泛仍持有机构本位的思绪,产物是相对中背景的职能,重要依照内部规章制度举行计划。以贷款产物为例,传统金融机构在做产物时思量的通常是抵质押物、限期和代价等因素,在产物计划完成之后再思量通过哪些渠道贩卖给哪些客户,也就是说产物生产过程本身离客户还比力迢遥,客户的需求要传导到产物研发环节也存在肯定停滞。1 a( Y5 T, e# S; F7 M1 m2 Y: V0 Q

9 l( S& ^) O/ [) v- J3 K. N从图5的右边则可以看到,新兴的互联网金融从业者通常相沿互联网或电商的头脑来对待互联网金融,重要要素包罗:用户、云、端。用户和用户、用户和云、用户和端之间的互动构成了动态、多维的生态体系。此中,用户是这个体系的焦点,云包罗云盘算以及构建在云之上的数据服务、征信平台等底子办法,端则代表了大量的应用场景以及与场景细密相连的产物。在这个体系中,一种金融产物或服务的产生起首源自用户的需求,当某种需求在某个场景中被发现后,再反向举行相应的产物开发,并终极将产物嵌入参加景中,将金融化于无形, 表现出从大工业期间的头脑方式到信息期间的头脑方式的变革。

( a/ K* I) ~% D0 w, M# x$ ]这两种头脑有两个最大的差别:一是机构本位与客户本位的差别;二是线性路径与多维网状路径的差别。头脑的差别所反映出的也是传统金融行业和互联网行业本身特性与多年来行业发展规律的差别。对传统金融机构来说,“用户+云+端”的头脑大概显得过于抽象和简化,给人不知从何入手的感觉;而对互联网公司来说,代价链的头脑大概显得过于陈旧和繁琐。但从久远来看,两种头脑的相互恭敬和明确将是互联网金融竞争与融合的须要条件。

) _! w' v9 W3 N6 p u场景:找准客户生存的主场景

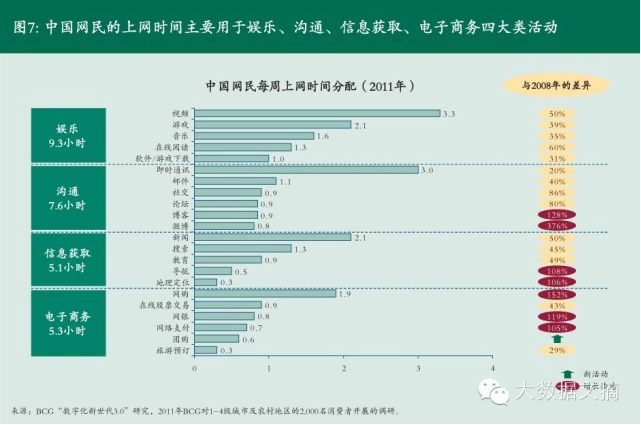

0 z5 i9 l1 F( Y4 e前文在谈及客户的改变时已经提出了一个概念——即“金融的生存化”。这个概念是指金融不是独立存在于人们的生存中,而是嵌入在浩繁的生存场景中,让人感受不到金融的存在,可它现实上又无处不在。因此,互联网金融版图的扩张现实上依靠两个维度的扩展,一是扩大目标客群,二是霸占客户的生存时间。扩大客群的方法有很多种,好比地域的扩张、年岁层的扩张、财产层的扩张等等。而霸占客户的生存时间则须要占据只管多的应用场景,即流量入口。据BCG“数字化新世代3.0”研究表现,占据用户上网时间流量最多的是娱乐、沟通、信息获取和电子商务这四大类活动。(参阅图7)互联网金融巨头们对客户时间的夺取也牢牢围绕这几大范畴睁开。(参阅图8)

: H5 c( G3 ^/ ?% i# K. i: S

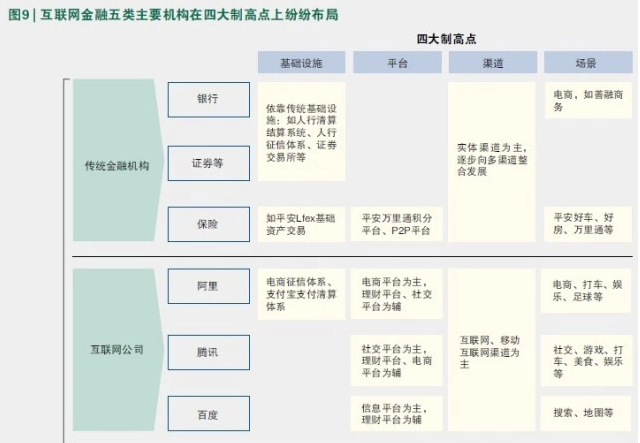

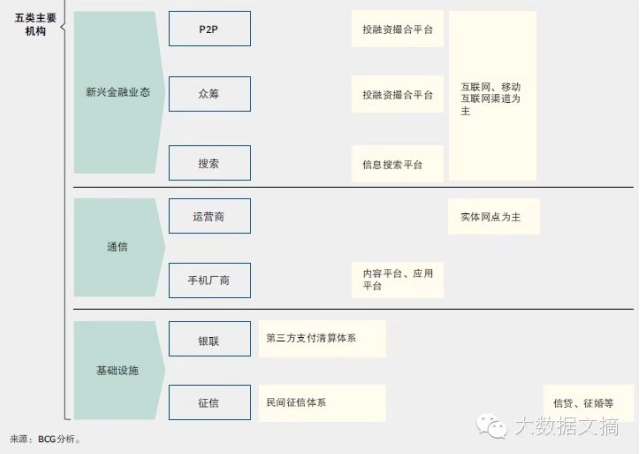

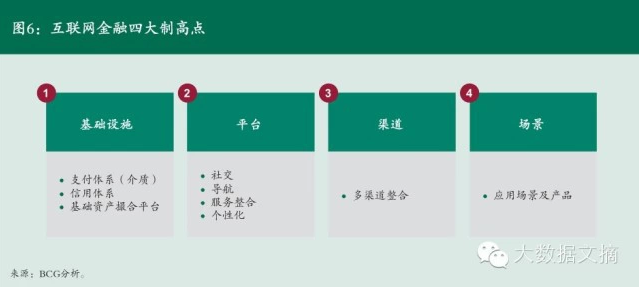

( h! C- M3 c6 M; b d- M! B总结来看,互联网金融竞争有四大制高点:底子办法、平台、渠道、场景。针对这四大制高点,传统金融机构、互联网巨头、互联网金融新兴业态、通讯运营商、底子办法提供商等各类机构已纷纷开始结构。(参阅图9)

& I, ^1 o- M% W6 j. o) h  9 i( Q0 R" S" f5 b4 l, B$ e 9 i( Q0 R" S" f5 b4 l, B$ e

顺应型战略及其五大上风

5 R- c, R1 j' G" {互联网金融已经成为中国金融业最具活力和创新的范畴,而且这个范畴的一些根本特性与我们熟知的金融行业有着很大的差别:

8 |; ?; B$ f7 \4 j# y$ B$ p 市场到场者的市园职位颠簸更大、更快,好比天弘基金的资产规模排名在一年之内从国内第50名提拔至国内第一;

# E' G/ D8 h5 `: E a$ j/ j信息和数据变得亘古未有的告急,且从业者们据此开发出P2P贷款、电商网络贷款等新的业务模式;

6 |/ n: @1 Q2 M- h% @0 q5 _行业界限日渐含糊,各行各业纷纷试水金融,好比阿里巴巴和京东等电商、腾讯和百度等互联网企业、苏宁等传统零售企业以及顺丰等物流企业,且策划模式和竞争计谋各不雷同。% [& V+ h0 G5 X# e0 A( w

面临日渐加快的行业变迁以及这些全新的竞争对手,传统金融机构不免会感到狐疑和吃力,由于他们赖以生存和竞争的规模上风、代价上风、渠道上风以及经典的战略规划方法好像已远远不敷。尤其是在变革更快且更加以斲丧者为导向的个人金融范畴,金融机构须要接纳更机动、更动态、更前瞻的方法来创建顺应型战略,以便更好地到场竞争。

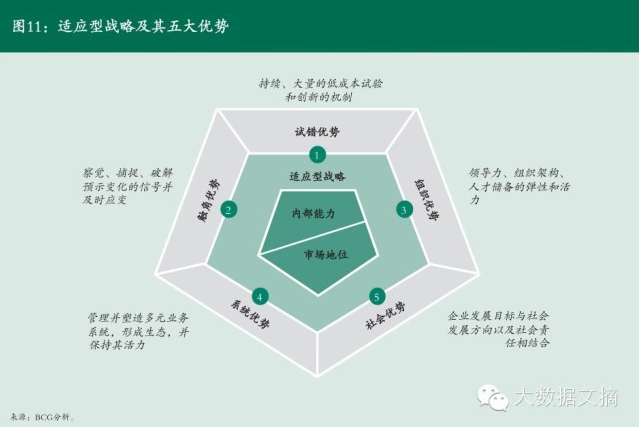

/ ]) `5 R4 F9 O4 l顺应型战略可以或许通过五个上风的创建得以实现。此中,试错上风是焦点上风,触角上风和构造上风是辅佐性上风,体系上风和社会上风是延展性上风。也就是说,企业假如渴望打造顺应型战略,其焦点是创建低本钱试错创新的本事。有用的试错又经常须要以强大的触角上风以及机动的学习型构造作为底子,这三大上风构成了顺应型战略的根本要求。在此底子上,部分企业还通过体系上风或社会上风进一步强化其顺应型战略。(参阅图11). }% P& p# c+ N5 `

7 m8 J. m* v7 v9 e# ]5 N+ C试错上风:传统的创新通常陪同着高投入,而且周期较长,难以满足高度动态化的市场需求,因此企业须要探索速率快、本钱低的试验方法,好比接纳捏造或模仿的方法来低沉本钱并加快速率、实验从差别角度增长试验的数量、尽早引入客户举行小范围测试、将乐成的试验在构造内快速推广等等。& I% B, v0 w9 p* u; Y; N

触角上风:如今企业被越来越多动态、渺小的信息困绕。此中,部分信息大概是企业独有的,但别的的大部分信息通常也被竞争对手所知。因此,那些可以或许专注于准确的信息并从中提取有代价的发现,进而灵敏举行处置惩罚并能相应调治构造活动的企业就是具备触角上风的企业。. j" t6 ]( H/ g, g

构造上风:为应对快速变革的市场环境,企业通常须要针对差别范例的业务单位接纳差别的战略,好比,银行中相对稳固的公司业务可相沿经典的战略规划方法,而变革较快的个人金融业务则需接纳更具顺应性的战略。这就要求企业构造具备高度的弹性和较强的学习本事,以把握和管理这种差别。

/ ?1 ]+ X) n6 N8 |3 O体系上风:诺基亚公司总裁兼首席实验官史蒂芬埃洛普曾在一次演讲中提到:“我们的竞争对手所依靠的不是先辈的装备,而是强大的生态体系。”互联网期间的竞争在很大水平上已经不是单个产物、单个企业之间的竞争,而是生态体系之间的竞争。' c6 {1 E3 T! P8 J- r. _4 a5 f

社会上风:随着信息的流传速率和透明度的提拔,人们对划一和社会公正的关注渐渐增强,对生态环境的关注同样日渐增强,企业的社会责任和社会代价被提到亘古未有的高度。针对社会代价和社会痛点的创新经常能创造出巨大的商业模式并作育巨大的企业。

- D' q0 w. e5 J互联网金融的出现(如余额理财、小微融资)本身就是针对中国金融克制的创新,因此天然地具备了社会上风。对传统金融机构来说,借助互联网金融推进普惠金融,可以或许在很大水平上改变其把持、趋富等较为负面的社会形象,提拔其社会代价上风。

' C. @) Z0 S/ C9 t8 n3 C综上所述,顺应型战略是互联网金融的竞争之本,五大上风是告急抓手。传统金融机构之以是感觉“学不会”或“动不了”的根源即在此,改变的路径也在此。

( {4 J! y* c0 W) W' p其他精彩图表       泉源:波士顿咨询公司作者:邓俊豪 张越 何大勇 泉源:波士顿咨询公司作者:邓俊豪 张越 何大勇 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-12 17:44:10

发表于 2019-6-12 17:44:10